ansa: der Marktrückblick

Nicole Stigler

7. März 2024

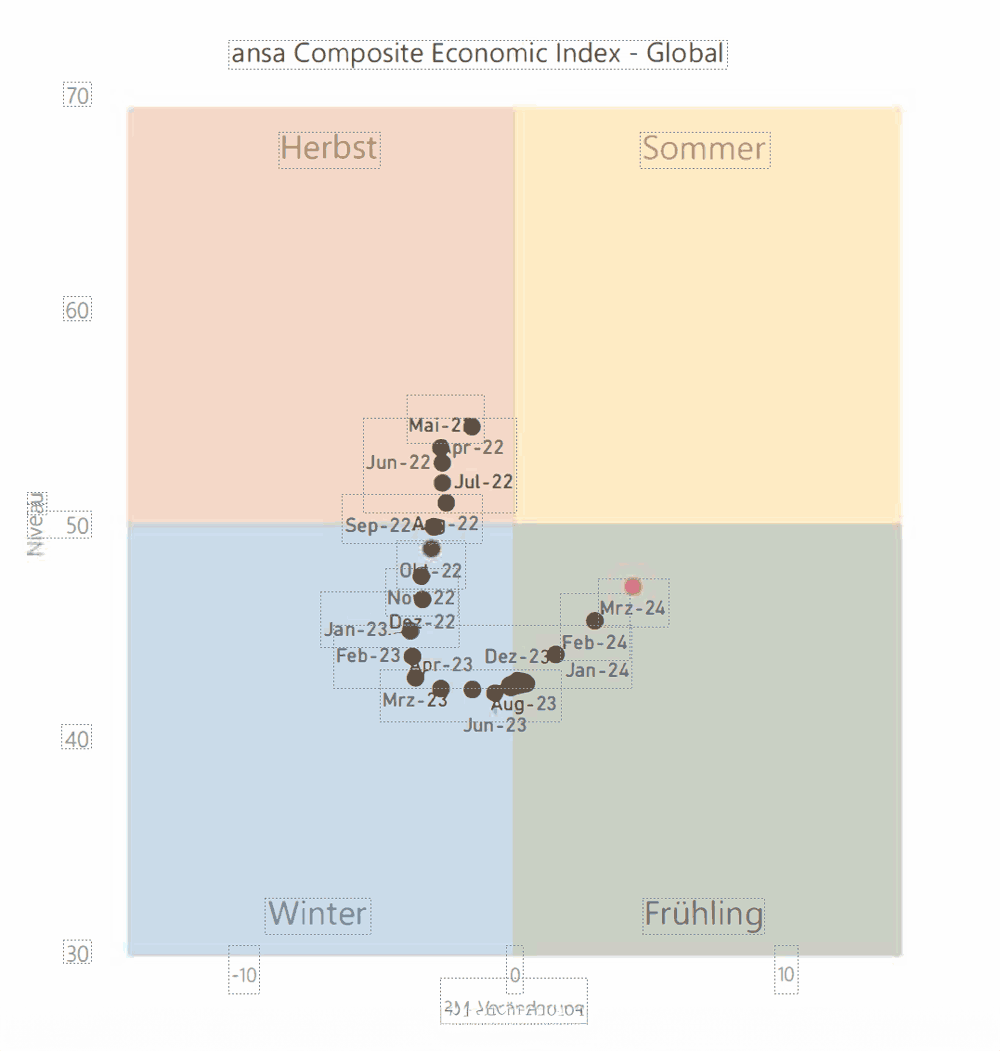

ansa: der Marktrückblick Februar 2024

Im Februar setzten sich die übergeordneten Trends solider makroökonomischer Wachstumsaussichten in den USA, einer geringeren wirtschaftlichen Aktivität in Europa und anhaltender Disinflation insgesamt fort. Gleichzeitig wurde im letzten Monat deutlich, dass der Weg zu einer Lockerung der Geldpolitik und niedrigeren Zinsen in Zukunft wahrscheinlich holpriger verlaufen wird, als dies noch zu Jahresbeginn erwartet wurde:

In den USA wurden die Marktteilnehmer von einem sehr robusten Arbeitsmarkt überrascht. Die Anzahl der Beschäftigten außerhalb der Landwirtschaft stieg im Januar um + 353.000 an, was deutlich über dem erwarteten Stellenaufbau von + 185.000 lag. Dies deutet darauf hin, dass der Druck auf das Lohnwachstum anhält, was es für die US-Notenbank schwieriger macht, die Zinsen kurzfristig zu senken. Die meisten Marktteilnehmer schließen daher nun eine Zinssenkung der Fed im März aus und erwarten den ersten Zinsschritt für Mai. Die Inflationsdaten in den USA fielen zuletzt etwas höher aus. Der Verbraucherpreisindex stieg im Januar um +3,1 % im Vergleich zum Vorjahr, was niedriger als im Vormonat (+3,4 %) aber höher als erwartet (+2,9 %) ist. Ebenso stiegen die Produzentenpreise in der Kernrate um +2,0 % an (erwartet wurde ein Anstieg von + 1,6 %).

In der Eurozone stagnierte die Wirtschaftsleistung im letzten Quartal. Das BIP wuchs im Jahresvergleich um +0,1 %, wobei es im vierten Quartal unverändert blieb. Straffere Finanzierungsbedingungen belasten weiterhin die Investitionstätigkeit. Während der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe mit +46,1 niedriger ausfiel als erwartet (+47,0), stieg der PMI für den Dienstleistungssektor der Eurozone erstmals seit Juli 2023 wieder auf das Niveau von +50,0. Die Inflationsrate liegt im Jahresvergleich bei +2,8 %, wobei die Preise im Vergleich zum Vormonat um sogar -0,4 % zurückgegangen sind.

In China ist der Dienstleistungssektor weiter auf Expansionskurs (PMI Services: + 52,7), gleichzeitig beschleunigte sich das Wachstum der M1 Geldmenge von + 1,3 % auf + 5,9 %. Die Inflationsrate in China fiel weiter von -0,3 % auf -0,8 %. Auch die Erzeugerpreise gaben um -2,5 % nach. Die Ankündigung des chinesisches Staatsfonds, den Umfang zu tätigender Aktienkäufe auszuweiten, sorgte für Begeisterung an den Märkten. Chinesische Aktien verzeichneten am 6. Februar den größten Tagesgewinn seit März 2022.

Artikel erschienen bei ansa capital management ansa capital management – Macro Sensitive Investing

Haftung für Inhalte und Links

Wir haben diese Website mit größtmöglicher Sorgfalt erstellt und dabei insbesondere auf die Richtigkeit, Aktualität, Vollständigkeit und Verfügbarkeit geachtet. Dennoch können wir nicht ausschließen, dass alle Inhalte stets fehlerfrei, aktuell und vollständig sind. Insofern ist jegliche Haftung für Schäden, die direkt oder indirekt aus der Benutzung dieser Website und der hierin enthaltenen Informationen entstehen, ausgeschlossen, soweit diese nicht auf ein vorsätzliches oder grob fahrlässiges Verhalten beruht.

Die auf dieser Website vorhandenen Inhalte von Dritten oder Links zu Websites Dritter ("fremde Inhalte") haben wir nach bestem Wissen und unter Beachtung größtmöglicher Sorgfalt eingebunden. Insbesondere haben wir bei der erstmaligen Einbindung der fremden Inhalte und dem erstmaligen Setzen von Links darauf geachtet, dass keine rechtswidrigen Inhalte vorliegen. Es ist jedoch nicht auszuschließen, dass die Anbieter die Inhalte im Nachhinein verändert oder weitere Inhalte hinzugefügt haben. Es ist uns nicht möglich, sämtliche fremden Inhalte laufend zu prüfen, und wir können keine Verantwortung für diese fremden Inhalte übernehmen. Wir machen uns die fremden Inhalte ausdrücklich nicht zu eigen. Für Schäden aus der Nutzung oder Nichtnutzung der fremden Inhalte haftet ausschließlich der jeweilige Anbieter der Website, auf die verwiesen wurde, bzw. die Urheber der Inhalte.

Weitere News

31. Mai 2026

Christian Schoeppe Monatskommentar und Ausblick Mai/Juni 2026

29. April 2026

RoboMarkets – Technische Analyse DAX (28.04.2026): Auf diese Unterstützung kommt es nun an

28. April 2026

Die Geldpolitik – Der Ausputzer in neuer Funktion

15. April 2026

ansa: der Marktrückblick März 2026

15. April 2026

Veränderte Zeiten erfordern auch Veränderungen im Anlagevermögen

Disclaimer

Diese Inhalte dienen ausschließlich Informationszwecken. Es handelt sich nicht um Empfehlungen oder eine Aufforderung zum Kauf von Finanzprodukten. Diese Inhalte stellen ausschließlich die Meinung des Autors dar. Es handelt sich dabei nicht um eine Beratung irgendeiner Art (weder steuerrechtlich noch hinsichtlich der Allokation Ihrer Finanzen, der Tätigung eines Investments oder ähnlichem). Dieses Informationsangebot kann keine individuelle Beratung ersetzen und ist auch nicht als solche gedacht. Wir übernehmen keine Verantwortung und keine Haftung für Entscheidungen, Handlungen oder Unterlassungen, die der Nutzer aufgrund dieser Website und der darin enthaltenen Informationen trifft.

Investoren sind angehalten, vor einem Investment selbstständig zu recherchieren und sich fachkundigen Rat einzuholen.

Aus vergangenen Wertentwicklungen können keine verlässlichen Aussagen über zukünftige Wertentwicklung gemacht werden. Alle Daten und Informationen, die verwendet wurden, hat der Autor aus eigener, subjektiver Betrachtung als angemessen erachtet. Sie wurden jedoch keiner neutralen Prüfung unterzogen, und es wird keine Haftung und keine Gewähr für die Vollständigkeit und Richtigkeit übernommen. Die Anlage in Finanzinstrumente ist risikobelastet und kann zum Teil- oder Totalverlustes des eingesetzten Kapitals führen.

Bitte beachten Sie unsere Risikohinweise auf https://followmymoney.de/risikohinweise sowie Informationen zu Anlageempfehlungen unter https://followmymoney.de/informationen-zu-anlageempfehlungen/.