ansa: der Marktrückblick

Nicole Stigler

10. März 2026

ansa: der Marktrückblick Februar 2026

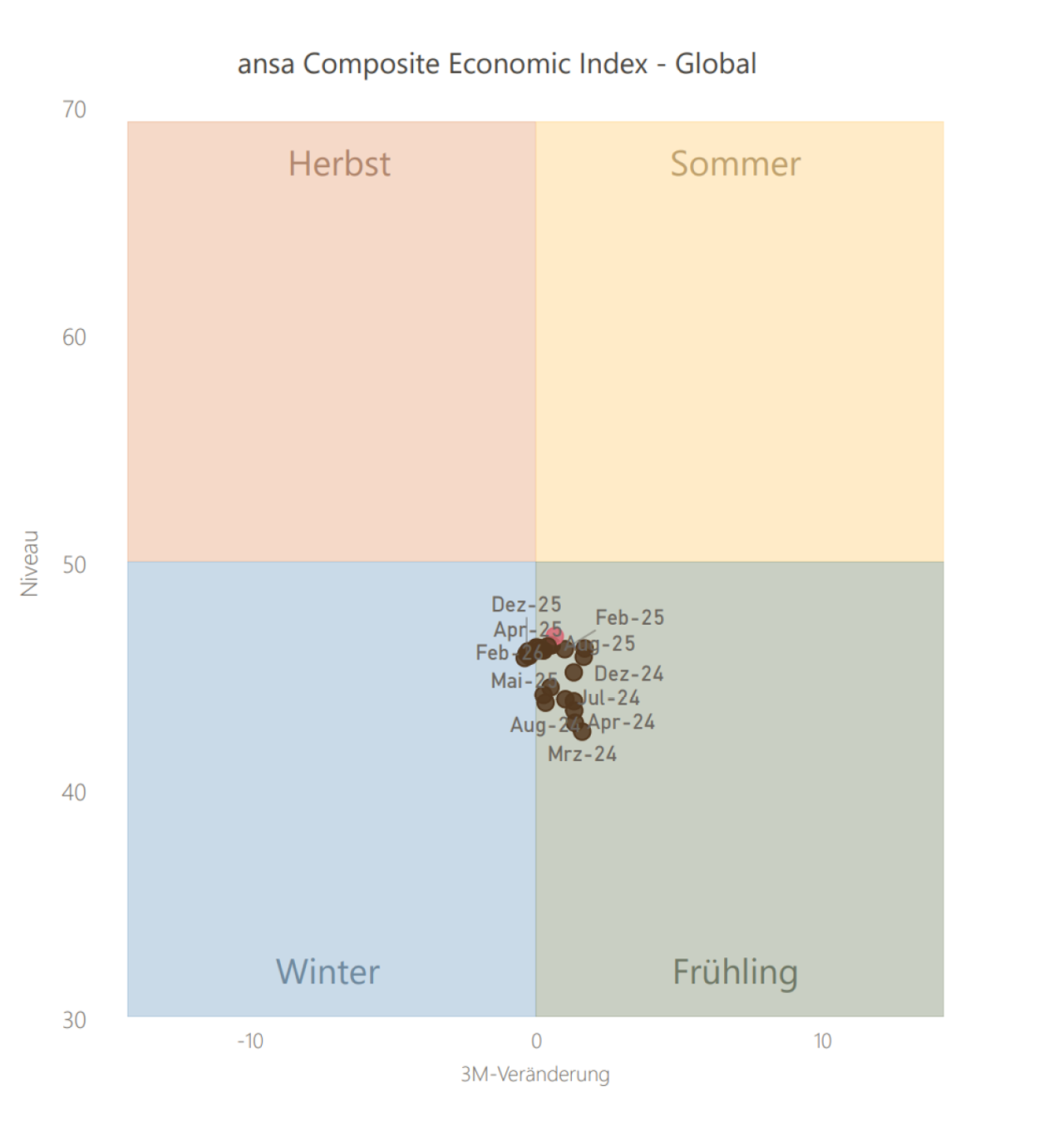

Die Februardaten bestätigten das Bild eines sich stabilisierenden globalen Konjunkturzyklus. In den USA hat sich das Wachstum zwar etwas abgeschwächt, der Arbeitsmarkt präsentiert sich jedoch weiterhin robust. Die Unternehmensstimmung hat sich aufgehellt, während der Inflationsdruck nur schrittweise nachlässt. In Kombination mit der Nominierung von Kevin Warsh zum designierten Fed-Vorsitzenden stützt dies die Erwartung einer maßvollen geldpolitischen Lockerung im weiteren Jahresverlauf, nicht jedoch einer unmittelbar bevorstehenden Kehrtwende. Im Euroraum bleibt das makroökonomische Umfeld konstruktiv. Das Wachstum ist moderat, gewinnt jedoch allmählich an Breite, unterstützt durch fiskalische Impulse – insbesondere in Deutschland, wo sich die lnfrastrukturinvestitionen zunehmend in steigenden Industrieauftragseingängen niederschlagen. Die Inflationsrate im Euroraum ist rückläufig. Insgesamt bleibt das Umfeld für Risikoanlagen unterstützend, wenngleich vor dem Hintergrund erhöhter geopolitischer Volatilität.

In den USA wurden 130.000 neue Stellen außerhalb der Landwirtschaft geschaffen, was die Erwartung von 65.000 deutlich übertraf Die Arbeitslosenquote ging weiter von 4,4 % auf 4,3 % zurück. Die Stimmungsindikatoren aus dem Unternehmenssektor entwickelten sich ebenfalls positiv: Der ISM-lndex für das verarbeitende Gewerbe stieg deutlich von 47,9 auf 52,6 und überraschte damit klar positiv (Erwartung: 48,5). Der ISM-lndex für den Dienstleistungssektor gab hingegen leicht von 54,4 auf 53,8 nach, verbleibt jedoch deutlich im expansiven Bereich. Auch der Philadelphia Fed Business Outlook verbesserte sich spürbar von 12,6 auf 16,3 und lag damit signifikant über der Prognose von 7,5. Demgegenüber fiel das BIPWachstum im vierten Quartal mit annualisierten 1,4 % deutlich schwächer aus als erwartet (2,8 %). Auf der Inflationsseite schwächt sich der Preisdruck weiter ab: Die Verbraucherpreise stiegen binnen zwölf Monaten um 2,4 % (zuvor 2,7 %), unterhalb der Erwartung von 2,5 %. Die Kerninflation ging leicht von 2,6 % auf 2,5 % zurück. Per 27. Februar preisten die Märkte gemäß Overnight Index Swaps 2,7 weitere Leitzinssenkungen im laufenden Jahr ein, der daraus implizierte Zinssatz liegt bei 3,0 % zum Jahresende.

Im Euroraum signalisierten die Frühindikatoren eine leichte konjunkturelle Belebung. Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe stieg auf 50,8 nach 49,5 im Vormonat und liegt damit wieder im expansiven Bereich. Auch der Dienstleistungs-PM! verbesserte sich leicht von 51,3 auf 51,8. Die Industrieproduktion auf Jahresbasis verlor an Dynamik (1,2 % nach 2,5 % im Vormonat). Die Inflationsentwicklung im Euroraum ist weiter rückläufig: Die Verbraucherpreise stiegen im Jahresvergleich um 1,7 % (zuvor 1,9 %), während die Kerninflationsrate unverändert bei 2,2 % verharrte. Per 27. Februar preisten die Märkte laut Overnight Index Swaps 0,5 weitere Leitzinssenkungen der Europäischen Zentralbank im Jahr 2026 ein; der implizierte Zielzinssatz liegt bei 1,8 %.

In China sank der Industrie-PM! auf 49,3 und damit unter die Expansionsschwelle. Die Verbraucherpreisinflation ging deutlich auf 0,2 % zurück, während die Veränderung in den Erzeugerpreisen mit -1,4 % weiterhin negativ bleibt. Insgesamt bestätigen die Zahlen das schwache binnenwirtschaftliche Momentum und den anhaltenden disinflationären Druck.

ansa Composite Economic Index - Global

Haftung für Inhalte und Links

Wir haben diese Website mit größtmöglicher Sorgfalt erstellt und dabei insbesondere auf die Richtigkeit, Aktualität, Vollständigkeit und Verfügbarkeit geachtet. Dennoch können wir nicht ausschließen, dass alle Inhalte stets fehlerfrei, aktuell und vollständig sind. Insofern ist jegliche Haftung für Schäden, die direkt oder indirekt aus der Benutzung dieser Website und der hierin enthaltenen Informationen entstehen, ausgeschlossen, soweit diese nicht auf ein vorsätzliches oder grob fahrlässiges Verhalten beruht.

Die auf dieser Website vorhandenen Inhalte von Dritten oder Links zu Websites Dritter ("fremde Inhalte") haben wir nach bestem Wissen und unter Beachtung größtmöglicher Sorgfalt eingebunden. Insbesondere haben wir bei der erstmaligen Einbindung der fremden Inhalte und dem erstmaligen Setzen von Links darauf geachtet, dass keine rechtswidrigen Inhalte vorliegen. Es ist jedoch nicht auszuschließen, dass die Anbieter die Inhalte im Nachhinein verändert oder weitere Inhalte hinzugefügt haben. Es ist uns nicht möglich, sämtliche fremden Inhalte laufend zu prüfen, und wir können keine Verantwortung für diese fremden Inhalte übernehmen. Wir machen uns die fremden Inhalte ausdrücklich nicht zu eigen. Für Schäden aus der Nutzung oder Nichtnutzung der fremden Inhalte haftet ausschließlich der jeweilige Anbieter der Website, auf die verwiesen wurde, bzw. die Urheber der Inhalte.

Weitere News

9. März 2026

RoboMarkets – Technische Analyse DAX (09.03.2026): “Rolltreppe abwärts”

4. März 2026

RoboMarkets – Technische Analyse DAX (04.03.2026): Sämtliche Durchschnittslinien unterschritten

3. März 2026

Wie ist der Krieg im Nahen Osten für die (Finanz-)Welt einzuschätzen?

3. März 2026

RoboMarkets – Technische Analyse DAX (03.03.2026): Es geht weiter abwärts

3. März 2026

Christian Schoeppe Monatskommentar und Ausblick Februar/März 2026

Disclaimer

Diese Inhalte dienen ausschließlich Informationszwecken. Es handelt sich nicht um Empfehlungen oder eine Aufforderung zum Kauf von Finanzprodukten. Diese Inhalte stellen ausschließlich die Meinung des Autors dar. Es handelt sich dabei nicht um eine Beratung irgendeiner Art (weder steuerrechtlich noch hinsichtlich der Allokation Ihrer Finanzen, der Tätigung eines Investments oder ähnlichem). Dieses Informationsangebot kann keine individuelle Beratung ersetzen und ist auch nicht als solche gedacht. Wir übernehmen keine Verantwortung und keine Haftung für Entscheidungen, Handlungen oder Unterlassungen, die der Nutzer aufgrund dieser Website und der darin enthaltenen Informationen trifft.

Investoren sind angehalten, vor einem Investment selbstständig zu recherchieren und sich fachkundigen Rat einzuholen.

Aus vergangenen Wertentwicklungen können keine verlässlichen Aussagen über zukünftige Wertentwicklung gemacht werden. Alle Daten und Informationen, die verwendet wurden, hat der Autor aus eigener, subjektiver Betrachtung als angemessen erachtet. Sie wurden jedoch keiner neutralen Prüfung unterzogen, und es wird keine Haftung und keine Gewähr für die Vollständigkeit und Richtigkeit übernommen. Die Anlage in Finanzinstrumente ist risikobelastet und kann zum Teil- oder Totalverlustes des eingesetzten Kapitals führen.

Bitte beachten Sie unsere Risikohinweise auf https://followmymoney.de/risikohinweise sowie Informationen zu Anlageempfehlungen unter https://followmymoney.de/informationen-zu-anlageempfehlungen/.