ansa: der Marktrückblick

FELS Investment-Office

5. September 2025

ansa: der Marktrückblick Juli 2025

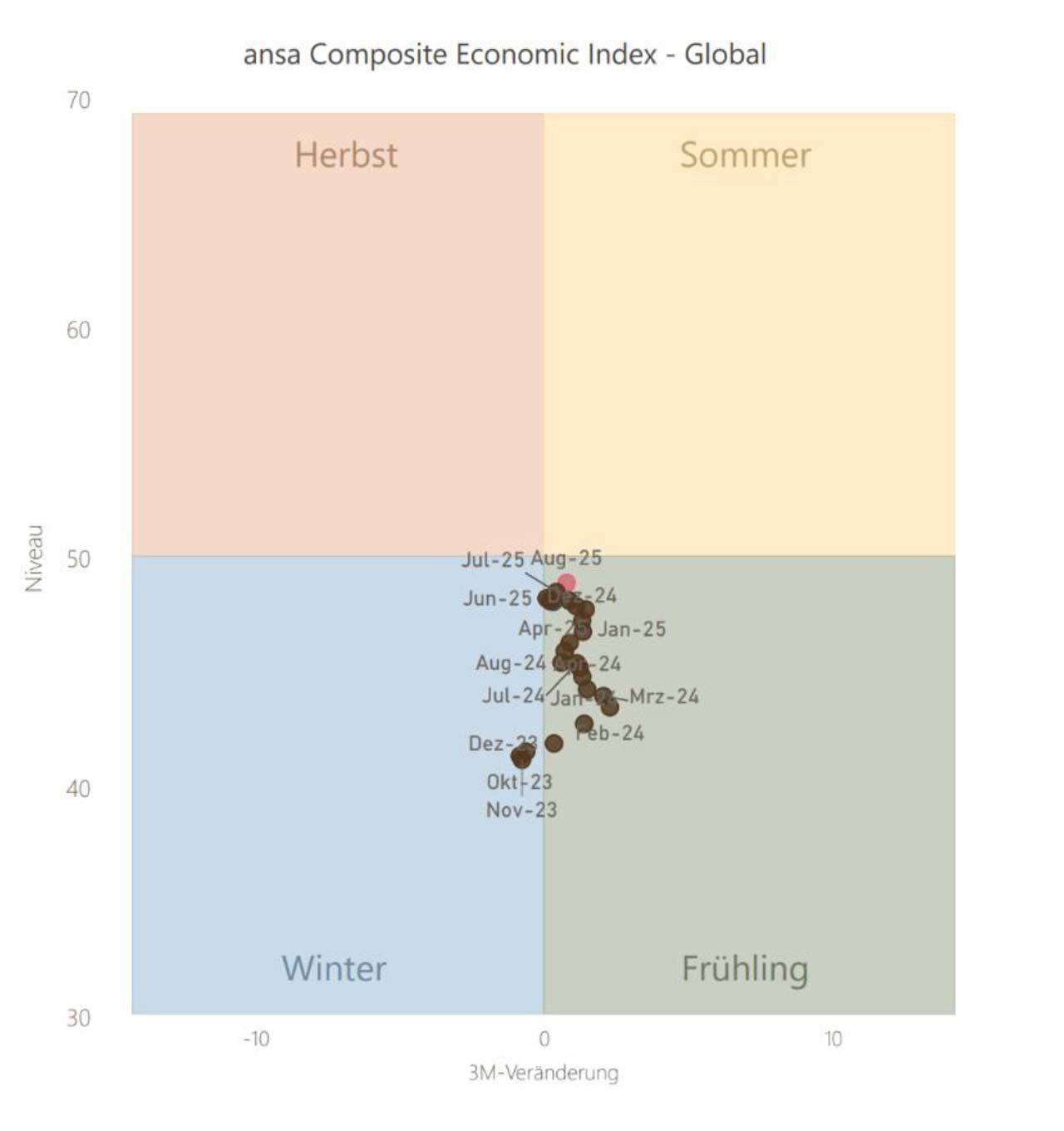

Trotz ungelöster Handelskonflikte war der August von neuen Rekordständen an den US- und japanischen Aktienmärkten geprägt. Die konjunkturellen Signale fielen insgesamt gemischter aus: In Anbetracht zollbedingter Preisauftriebe, die zu einer Minderung der realen Kaufkraft führen, ist in den USA eine Wachstumsverlangsamung zu beobachten, Anzeichen für eine Rezession gibt es derzeit aber nicht. Während die Zolle einen temporären Inflationsimpuls liefern, deuten die US-Einzelhandelsumsätze weiterhin auf eine robuste Konsumentennachfrage hin. In Europa trüben ein stärkerer Euro und die US-Handelspolitik die gesamtwirtschaftliche Aktivität ein. Obwohl sich die deutsche Konjunktur abkühlte und schwächere Auftragseingänge auf ein verhaltenes 3. Quartal hindeuten, sorgten sektorspezifische Zölle, die letztlich geringer ausfielen als befürchtet – etwa im Automobilbereich – für eine Stabilisierung der Stimmung. Auf die Euroraum-Inflation sind die US-Zölle dabei bislang kaum durchgeschlagen. In China ließ die Dynamik nach, da die Binnennachfrage schwach blieb; positive Außenhandelsdaten für den Monat im Juli sind somit überlagert worden. Den Takt gab die Geldpolitik in Jackson Hole vor: Unter Verweis auf steigende Arbeitsmarktrisiken signalisierte Fed-Chair Powell Bereitschaft zu Zinssenkungen – ein Schritt, der von den Marktteilnehmern so nicht erwartet worden ist.

In den USA fielen die Arbeitsmarktdaten negativ aus: Außerhalb der Landwirtschaft wurden 73.000 neue Stellen geschaffen, die Erwartung lag bei 105.000. Die Arbeitslosenquote stieg dabei von 4,1 % auf 4,2 %. Der ISM-lndex fur das verarbeitende Gewerbe verschlechterte sich von 49,0 auf 48,0, was hinter der Erwartung eines Anstiegs auf 49,5 zurückblieb. Mit einem Rückgang von 50,8 auf 50,1 fiel der ISM-Dienstleistungsindex ebenfalls zurück. Das Verbrauchervertrauen hellte sich leicht auf: Der Consumer Confidence Index des Conference Boards stieg von 97,2 auf 97,4. Der Philadelphia Fed Business Outlook verschlechterte sich von 15,9 auf -0,3 und fiel somit in negatives Terrain zurück. Die Verbraucherpreisinflation verharrte bei 2,7 % und blieb unterhalb der Erwartung von 2,8 %. Die Kerninflation (ohne Nahrungsmittel und Energie) fiel dagegen mit 3,1 % höher aus als erwartet (3,0 %). Per 28. August preisten die Overnight Index Swaps 2,2 Zinssenkungen für dieses Jahr ein, der implizite Zinssatz liegt bei 3,8 %. Die Wahrscheinlichkeit für eine Zinssenkung im September beträgt 85%.

Im Euroraum betrug die Jahresveränderungsrate der Industrieproduktion 0,2 %, was unterhalb der Erwartung von 1,4 % lag. Der Einkaufsmanagerindex für das verarbeitende Gewerbe lag im August bei 50,5 und damit oberhalb der Erwartung (49,5). Auch der Services PMI zeigte mit 50,7 eine Ausweitung der wirtschaftlichen Aktivität an. Die Verbraucherpreisinflation lag weiterhin bei 2,0 %. Die Kerninflationsrate verharrte bei 2,3 % gegenüber dem Vorjahr. Zum Stichtag 28. August preisten die Overnight Index Swaps 0,4 weitere Zinssenkungen bis zum Jahresende mit einem impliziten Zielzins von 1,8 % ein.

In China verbesserte sich der Einkaufsmanagerindex für das verarbeitende Gewerbe leicht von 49,3 auf 49,4. Das Industrieproduktionswachstum verschlechterte sich von 6,8 % auf 5,7 %, was im Vorfeld allerdings bereits erwartet wurde. Die Verbraucherpreisinflation fiel von 0, 1 % zurück auf 0,0 %, wobei hier sogar ein Preisrückgang um -0, 1 % erwartet wurde. Die Produzentenpreisinflation beträgt weiterhin -3,6 %.

Artikel erschienen bei ansa capital management ansa capital management – Macro Sensitive Investing

ansa Composite Economic Index - Global

Haftung für Inhalte und Links

Wir haben diese Website mit größtmöglicher Sorgfalt erstellt und dabei insbesondere auf die Richtigkeit, Aktualität, Vollständigkeit und Verfügbarkeit geachtet. Dennoch können wir nicht ausschließen, dass alle Inhalte stets fehlerfrei, aktuell und vollständig sind. Insofern ist jegliche Haftung für Schäden, die direkt oder indirekt aus der Benutzung dieser Website und der hierin enthaltenen Informationen entstehen, ausgeschlossen, soweit diese nicht auf ein vorsätzliches oder grob fahrlässiges Verhalten beruht.

Die auf dieser Website vorhandenen Inhalte von Dritten oder Links zu Websites Dritter ("fremde Inhalte") haben wir nach bestem Wissen und unter Beachtung größtmöglicher Sorgfalt eingebunden. Insbesondere haben wir bei der erstmaligen Einbindung der fremden Inhalte und dem erstmaligen Setzen von Links darauf geachtet, dass keine rechtswidrigen Inhalte vorliegen. Es ist jedoch nicht auszuschließen, dass die Anbieter die Inhalte im Nachhinein verändert oder weitere Inhalte hinzugefügt haben. Es ist uns nicht möglich, sämtliche fremden Inhalte laufend zu prüfen, und wir können keine Verantwortung für diese fremden Inhalte übernehmen. Wir machen uns die fremden Inhalte ausdrücklich nicht zu eigen. Für Schäden aus der Nutzung oder Nichtnutzung der fremden Inhalte haftet ausschließlich der jeweilige Anbieter der Website, auf die verwiesen wurde, bzw. die Urheber der Inhalte.

Weitere News

5. September 2025

RoboMarkets – Technische Analyse: DAX vom 05.09.2025

5. September 2025

Dollar am Scheideweg: Nonfarm Payrolls im Mittelpunkt

4. September 2025

Frankreichs Instabilität heute könnte Deutschlands Instabilität morgen sein

4. September 2025

RoboMarkets – Technische Analyse: DAX vom 04.09.2025

4. September 2025

DXY am Scheideweg und Broadcom kurz vor dem Ausbruch

Disclaimer

Diese Inhalte dienen ausschließlich Informationszwecken. Es handelt sich nicht um Empfehlungen oder eine Aufforderung zum Kauf von Finanzprodukten. Diese Inhalte stellen ausschließlich die Meinung des Autors dar. Es handelt sich dabei nicht um eine Beratung irgendeiner Art (weder steuerrechtlich noch hinsichtlich der Allokation Ihrer Finanzen, der Tätigung eines Investments oder ähnlichem). Dieses Informationsangebot kann keine individuelle Beratung ersetzen und ist auch nicht als solche gedacht. Wir übernehmen keine Verantwortung und keine Haftung für Entscheidungen, Handlungen oder Unterlassungen, die der Nutzer aufgrund dieser Website und der darin enthaltenen Informationen trifft.

Investoren sind angehalten, vor einem Investment selbstständig zu recherchieren und sich fachkundigen Rat einzuholen.

Aus vergangenen Wertentwicklungen können keine verlässlichen Aussagen über zukünftige Wertentwicklung gemacht werden. Alle Daten und Informationen, die verwendet wurden, hat der Autor aus eigener, subjektiver Betrachtung als angemessen erachtet. Sie wurden jedoch keiner neutralen Prüfung unterzogen, und es wird keine Haftung und keine Gewähr für die Vollständigkeit und Richtigkeit übernommen. Die Anlage in Finanzinstrumente ist risikobelastet und kann zum Teil- oder Totalverlustes des eingesetzten Kapitals führen.

Bitte beachten Sie unsere Risikohinweise auf https://followmymoney.de/risikohinweise sowie Informationen zu Anlageempfehlungen unter https://followmymoney.de/informationen-zu-anlageempfehlungen/.