ansa: der Marktrückblick

Nicole Stigler

11. April 2024

ansa: der Marktrückblick März2024

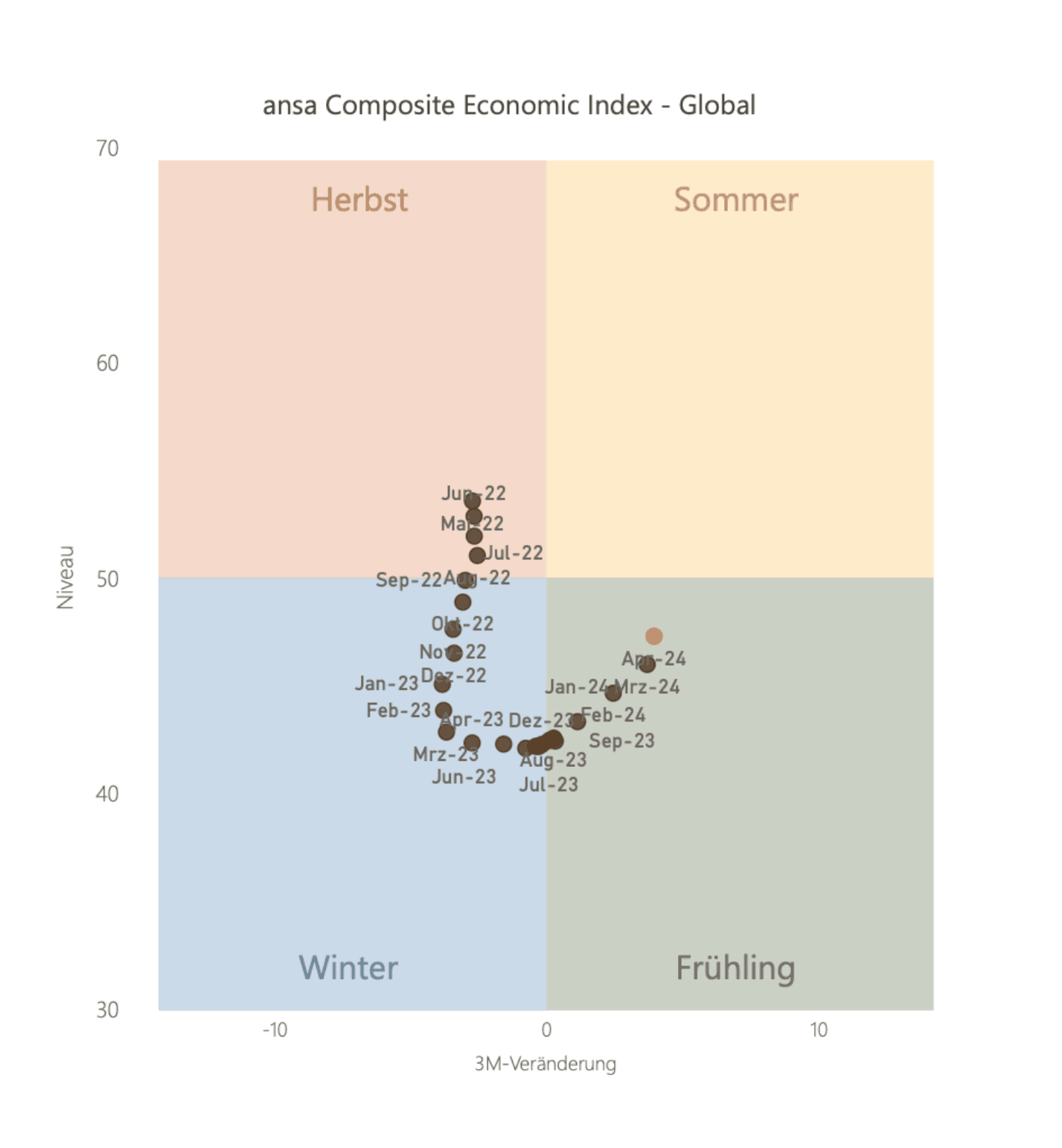

Im März gab es keine Überraschungen seitens der Zentralbanken. Wie erwartet nahmen die Fed und die EZB im März keine Leitzinsanpassungen vor, während die japanische Zentralbank wie erwartet den Leitzins nach acht Jahren aus dem negativen Bereich von -0,1 % auf O % anhob. Die globalen Umfragen und Aktivitätsdaten zeigen keine wesentlichen Veränderungen gegenüber den Vormonaten auf

Mit einem Zuwachs von 223 Tsd. neuer Stellen außerhalb der Landwirtschaft gegenüber dem Vormonat setzte sich der positive Beschäftigungstrend in den USA fort. Nach einem kontinuierlichen Rückgang seit Juli letzten Jahres stieg die Zahl der offenen Stellen erstmals wieder deutlich von 8,3 Mio. auf 8,9 Mio. an und bestätigte die positive Entwicklung der Arbeitsmarktzahlen. Nachdem die durchschnittlichen Stundenlöhne im Januar auf Monatssicht noch um 0,5 % gestiegen waren, fiel der Lohnanstieg im Februar mit 0,1 % deutlich moderater aus. Die hohe Kerninflationsrate vom Januar wurde im Februar nahezu bestätigt und liegt mit annualisiert 4 % deutlich über der angestrebten Zielrate der Fed. Die Stimmung in der Wirtschaft blieb mit Werten von mehrheitlich über 50 im expansiven Bereich weitgehend unverändert. So verharrte der Composite PMI mit 52,2 nahezu auf dem Vormonatswert von 52,5. In Folge des weiterhin robusten Arbeitsmarktes, hohen Inflationsraten und robusten Wirtschaftsdaten beließ die Fed in ihrer MärzSitzung den Leitzins wie erwartet unverändert im Bereich 5,25 – 5,5 %, wobei die Tonalität der anschließenden Pressekonferenz Zinssenkungen dieses Jahr weiterhin in Aussicht stellt. Dies stützte in der Folge die Aktien und Anleihen Märkte merkbar.

In der Eurozone blieben die Umfragewerte nahezu unverändert. Der Einkaufsmanagerindex für das verarbeitende Gewerbe ging von einem niedrigen Niveau von 46,5 leicht auf 45,7 zurück, während der Einkaufsmanagerindex für den Dienstleistungssektor zumindest eine leichte Verbesserung von 50,2 auf 51,1 anzeigt. Trotz der in den letzten Monaten gesunkenen Energiekosten in der Eurozone stagnierte oder sank die Industrieproduktion in Deutschland in den letzten zehn Monaten. Im vergangenen Monat konnte jedoch erstmals wieder ein spürbarer Anstieg um 1 % im Monatsvergleich verzeichnet werden. Die anhaltende Stagnation der Wirtschaftsleistung im Euroraum schlägt sich mittlerweile auch sichtbar in der Arbeitslosenquote nieder. Diese steigt in Deutschland seit dem zweiten Quartal 2022 kontinuierlich von 5 % auf aktuell 5,9 % an. Trotz des Anstiegs der Arbeitslosenquote liegt das aktuelle Lohnwachstum mit 5,4 % leicht über der aktuellen Inflationsrate.

Die Aktienmärkte setzten ihren Anstieg im März fort. Während der S&P 500 ein neues Allzeithoch erreichte, stand der Dow Jones Index mit 39.899 Punkten erstmals kurz vor der psychologisch bedeutenden Marke von 40.000 Punkten. Wenngleich Halbleiterwerte erneut zweistellig zulegen konnten, wurde der US-Aktienmarkt im vergangenen Monat von Rohstofftiteln angeführt. Der FTSE 100 Future stieg um +4,4 %, TOPIX +4,3 %, Euro Stoxx 50 um +4,1 %, TSX 60 +3,4% und S&P 500 Mini-Future +2,8 %. Schwellenländer legten um +2,5 % zu. Mit Blick auf Anlagestile zeichnete sich der März durch eine starke Outperformance von Value (+4,7 %) und Momentum (+4,3 %) aus, während Minimum Volatility (+2,4 %) und Qualität (+2,6 %) zurückblieben.

Artikel erschienen bei ansa capital management ansa capital management – Macro Sensitive Investing

Haftung für Inhalte und Links

Wir haben diese Website mit größtmöglicher Sorgfalt erstellt und dabei insbesondere auf die Richtigkeit, Aktualität, Vollständigkeit und Verfügbarkeit geachtet. Dennoch können wir nicht ausschließen, dass alle Inhalte stets fehlerfrei, aktuell und vollständig sind. Insofern ist jegliche Haftung für Schäden, die direkt oder indirekt aus der Benutzung dieser Website und der hierin enthaltenen Informationen entstehen, ausgeschlossen, soweit diese nicht auf ein vorsätzliches oder grob fahrlässiges Verhalten beruht.

Die auf dieser Website vorhandene Inhalte von Dritten oder Links zu Websites Dritter (“fremde Inhalte”) haben wir nach bestem Wissen und unter Beachtung größtmöglicher Sorgfalt eingebunden. Insbesondere haben wir bei der erstmaligen Einbindung der fremden Inhalte und dem erstmaligen Setzen von Links darauf geachtet, dass keine rechtswidrigen Inhalte vorliegen. Es ist jedoch nicht auszuschließen, dass die Anbieter die Inhalte im Nachhinein verändert oder weitere Inhalte hinzugefügt haben. Es ist uns nicht möglich, sämtliche fremden Inhalte laufend zu prüfen und wir können keine Verantwortung für diese fremden Inhalte übernehmen. Wir machen uns die fremden Inhalte ausdrücklich nicht zu eigen. Für Schäden aus der Nutzung oder Nichtnutzung der fremden Inhalte haftet ausschließlich der jeweilige Anbieter der Website, auf die verwiesen wurde bzw. die Urheber der Inhalte.

Haftung für Inhalte und Links

Wir haben diese Website mit größtmöglicher Sorgfalt erstellt und dabei insbesondere auf die Richtigkeit, Aktualität, Vollständigkeit und Verfügbarkeit geachtet. Dennoch können wir nicht ausschließen, dass alle Inhalte stets fehlerfrei, aktuell und vollständig sind. Insofern ist jegliche Haftung für Schäden, die direkt oder indirekt aus der Benutzung dieser Website und der hierin enthaltenen Informationen entstehen, ausgeschlossen, soweit diese nicht auf ein vorsätzliches oder grob fahrlässiges Verhalten beruht.

Die auf dieser Website vorhandenen Inhalte von Dritten oder Links zu Websites Dritter ("fremde Inhalte") haben wir nach bestem Wissen und unter Beachtung größtmöglicher Sorgfalt eingebunden. Insbesondere haben wir bei der erstmaligen Einbindung der fremden Inhalte und dem erstmaligen Setzen von Links darauf geachtet, dass keine rechtswidrigen Inhalte vorliegen. Es ist jedoch nicht auszuschließen, dass die Anbieter die Inhalte im Nachhinein verändert oder weitere Inhalte hinzugefügt haben. Es ist uns nicht möglich, sämtliche fremden Inhalte laufend zu prüfen, und wir können keine Verantwortung für diese fremden Inhalte übernehmen. Wir machen uns die fremden Inhalte ausdrücklich nicht zu eigen. Für Schäden aus der Nutzung oder Nichtnutzung der fremden Inhalte haftet ausschließlich der jeweilige Anbieter der Website, auf die verwiesen wurde, bzw. die Urheber der Inhalte.

Weitere News

31. Mai 2026

Christian Schoeppe Monatskommentar und Ausblick Mai/Juni 2026

29. April 2026

RoboMarkets – Technische Analyse DAX (28.04.2026): Auf diese Unterstützung kommt es nun an

28. April 2026

Die Geldpolitik – Der Ausputzer in neuer Funktion

15. April 2026

ansa: der Marktrückblick März 2026

15. April 2026

Veränderte Zeiten erfordern auch Veränderungen im Anlagevermögen

Disclaimer

Diese Inhalte dienen ausschließlich Informationszwecken. Es handelt sich nicht um Empfehlungen oder eine Aufforderung zum Kauf von Finanzprodukten. Diese Inhalte stellen ausschließlich die Meinung des Autors dar. Es handelt sich dabei nicht um eine Beratung irgendeiner Art (weder steuerrechtlich noch hinsichtlich der Allokation Ihrer Finanzen, der Tätigung eines Investments oder ähnlichem). Dieses Informationsangebot kann keine individuelle Beratung ersetzen und ist auch nicht als solche gedacht. Wir übernehmen keine Verantwortung und keine Haftung für Entscheidungen, Handlungen oder Unterlassungen, die der Nutzer aufgrund dieser Website und der darin enthaltenen Informationen trifft.

Investoren sind angehalten, vor einem Investment selbstständig zu recherchieren und sich fachkundigen Rat einzuholen.

Aus vergangenen Wertentwicklungen können keine verlässlichen Aussagen über zukünftige Wertentwicklung gemacht werden. Alle Daten und Informationen, die verwendet wurden, hat der Autor aus eigener, subjektiver Betrachtung als angemessen erachtet. Sie wurden jedoch keiner neutralen Prüfung unterzogen, und es wird keine Haftung und keine Gewähr für die Vollständigkeit und Richtigkeit übernommen. Die Anlage in Finanzinstrumente ist risikobelastet und kann zum Teil- oder Totalverlustes des eingesetzten Kapitals führen.

Bitte beachten Sie unsere Risikohinweise auf https://followmymoney.de/risikohinweise sowie Informationen zu Anlageempfehlungen unter https://followmymoney.de/informationen-zu-anlageempfehlungen/.