ansa: der Marktrückblick

Nicole Stigler

11. Oktober 2024

ansa: der Marktrückblick September 2024

Erwartungsgemäß hat die Fed im letzten Monat eine erste Zinssenkung vorgenommen. Vor der jüngsten Sitzung der Fed herrschte Unsicherheit darüber, ob die Zinssenkung 25 oder 50 Basispunkte betragen würde, was zu erhöhter Volatilität an den Rentenmärkten führte. Letztlich wurde die tatsächliche Zinssenkung um SO Basispunkte von den Märkten gelassen aufgenommen. Das Ausmaß und Tempo weiterer Zinssenkungen hängen insbesondere von der Entwicklung des US-Arbeitsmarktes und der künftigen Entwicklung der Inflation ab. Das globale Wachstum bleibt intakt, jedoch mit moderaterem Tempo. Der Abstand zwischen der US-Wirtschaft, die weiterhin wächst, aber an Schwung verliert, und der Eurozone, die schwache Erholungstendenzen zeigt, nimmt weiter ab. Die chinesische Wirtschaft verfehlt derzeit regelmäßig die Erwartungen und verlangsamt sich. Im September erreichten die globalen Aktienmärkte ein weiteres Allzeithoch.

In den USA fiel die Situation auf dem Arbeitsmarkt gemischt aus: Einerseits sank die Arbeitslosenquote leicht von +4,3 % auf +4,2 % und die Zahl der Beschäftigten außerhalb der Landwirtschaft im August stieg um + 142.000 an, was einen der stärksten Zuwächse der letzten Monate darstellt. Andererseits wurden die Beschäftigungszahlen der beiden Vormonate um -86.000 Stellen nach unten korrigiert. Der ISM-lndex für das verarbeitende Gewerbe stoppte seinen Rückgang und erholte sich von +46,8 auf +47,2, während der ISM-Dienstleistungsindex um +0,1 Punkte auf +51,S zulegte. Das Verbrauchervertrauen schwächte sich von + 103,3 auf +98,7 ab, was deutlich unter der erwarteten Marke von + 104,0 lag. Der Einzelhandelsumsatz stieg hingegen im Monatsverlauf um +0,1 % (gegenüber einer Prognose von -0,2 %)

Im Euroraum lässt der Preisdruck weiter nach. Der Anstieg der Verbraucherpreise um +2,2 % im Jahresvergleich bedeutet den niedrigsten Anstieg seit drei Jahren. Die Verbraucherpreise in Deutschland lagen gemäß vorläufiger Zahlen des Statistischen Bundesamtes nur + 1,6 % über dem Niveau des Vorjahresmonats. Wie erwartet senkte die EZB ihren Leitzins um weitere 25 Basispunkte. Zum 30. September 2024 deuten Overnight-lndex-Swap-Märkte auf sechs weitere Zinssenkungen in den nächsten 12 Monaten mit einem implizierten Zinssatz von unter 2 % hin. Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe im Euroraum lag im September mit +44,8 unter den Erwartungen (Prognose: +45,7). Auch der Dienstleistungs-PM! blieb hinter den Erwartungen zurück (+50,S vs. +52,3), was zu einem Composite PMI von +48,9 führte und damit unterhalb der Expansionsschwelle von SO auf eine moderate Abnahme der wirtschaftlichen Aktivität hinweist.

In China verbesserte sich der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe von +49,1 auf +49,8 und fiel besser als erwartet aus ( +49,4) Das jährliche Wachstum der Industrieproduktion verlangsamte sich dagegen von +5,1 % auf +4,5 % und blieb hinter dem erwarteten Wachstum von +4,7 % zurück. Auch das Wachstum der Einzelhandelsumsätze verlangsamte sich im Jahresvergleich von +2,7 % auf +2,1 %. Der aktuelle Verbraucherpreisindex stieg leicht von +0,5 % auf +0,6 % (im Jahresvergleich), was niedriger war als erwartet (+0,7 %).

Artikel erschienen bei ansa capital management ansa capital management – Macro Sensitive Investing

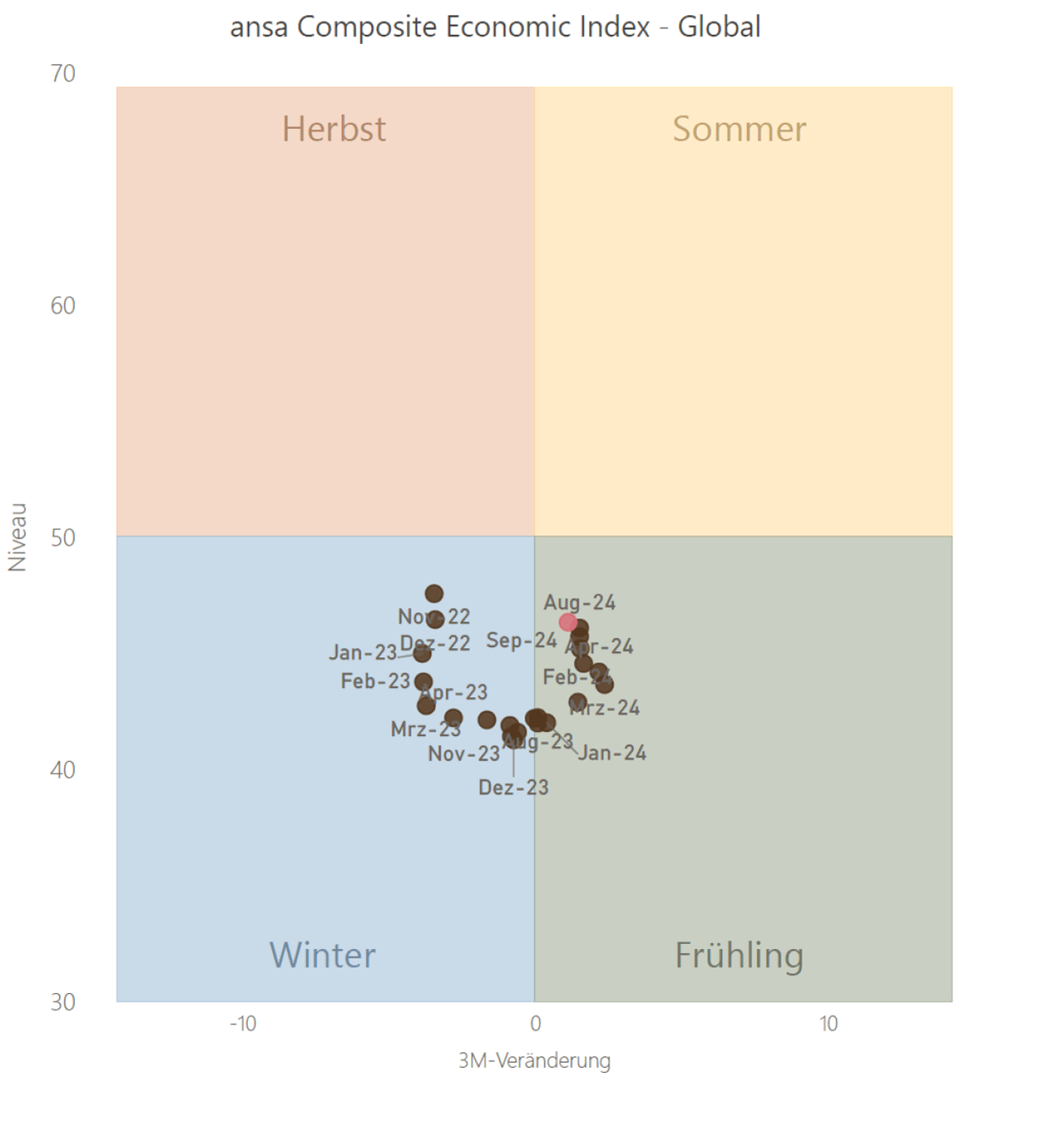

ansa Composite Economic Index - Global

Haftung für Inhalte und Links

Wir haben diese Website mit größtmöglicher Sorgfalt erstellt und dabei insbesondere auf die Richtigkeit, Aktualität, Vollständigkeit und Verfügbarkeit geachtet. Dennoch können wir nicht ausschließen, dass alle Inhalte stets fehlerfrei, aktuell und vollständig sind. Insofern ist jegliche Haftung für Schäden, die direkt oder indirekt aus der Benutzung dieser Website und der hierin enthaltenen Informationen entstehen, ausgeschlossen, soweit diese nicht auf ein vorsätzliches oder grob fahrlässiges Verhalten beruht.

Die auf dieser Website vorhandenen Inhalte von Dritten oder Links zu Websites Dritter ("fremde Inhalte") haben wir nach bestem Wissen und unter Beachtung größtmöglicher Sorgfalt eingebunden. Insbesondere haben wir bei der erstmaligen Einbindung der fremden Inhalte und dem erstmaligen Setzen von Links darauf geachtet, dass keine rechtswidrigen Inhalte vorliegen. Es ist jedoch nicht auszuschließen, dass die Anbieter die Inhalte im Nachhinein verändert oder weitere Inhalte hinzugefügt haben. Es ist uns nicht möglich, sämtliche fremden Inhalte laufend zu prüfen, und wir können keine Verantwortung für diese fremden Inhalte übernehmen. Wir machen uns die fremden Inhalte ausdrücklich nicht zu eigen. Für Schäden aus der Nutzung oder Nichtnutzung der fremden Inhalte haftet ausschließlich der jeweilige Anbieter der Website, auf die verwiesen wurde, bzw. die Urheber der Inhalte.

Weitere News

4. März 2026

RoboMarkets – Technische Analyse DAX (04.03.2026): Sämtliche Durchschnittslinien unterschritten

3. März 2026

Wie ist der Krieg im Nahen Osten für die (Finanz-)Welt einzuschätzen?

3. März 2026

RoboMarkets – Technische Analyse DAX (03.03.2026): Es geht weiter abwärts

3. März 2026

Christian Schoeppe Monatskommentar und Ausblick Februar/März 2026

2. März 2026

RoboMarkets – Technische Analyse DAX (02.03.2026): “Long-Legged-Doji” und schwacher Wochenstart

Disclaimer

Diese Inhalte dienen ausschließlich Informationszwecken. Es handelt sich nicht um Empfehlungen oder eine Aufforderung zum Kauf von Finanzprodukten. Diese Inhalte stellen ausschließlich die Meinung des Autors dar. Es handelt sich dabei nicht um eine Beratung irgendeiner Art (weder steuerrechtlich noch hinsichtlich der Allokation Ihrer Finanzen, der Tätigung eines Investments oder ähnlichem). Dieses Informationsangebot kann keine individuelle Beratung ersetzen und ist auch nicht als solche gedacht. Wir übernehmen keine Verantwortung und keine Haftung für Entscheidungen, Handlungen oder Unterlassungen, die der Nutzer aufgrund dieser Website und der darin enthaltenen Informationen trifft.

Investoren sind angehalten, vor einem Investment selbstständig zu recherchieren und sich fachkundigen Rat einzuholen.

Aus vergangenen Wertentwicklungen können keine verlässlichen Aussagen über zukünftige Wertentwicklung gemacht werden. Alle Daten und Informationen, die verwendet wurden, hat der Autor aus eigener, subjektiver Betrachtung als angemessen erachtet. Sie wurden jedoch keiner neutralen Prüfung unterzogen, und es wird keine Haftung und keine Gewähr für die Vollständigkeit und Richtigkeit übernommen. Die Anlage in Finanzinstrumente ist risikobelastet und kann zum Teil- oder Totalverlustes des eingesetzten Kapitals führen.

Bitte beachten Sie unsere Risikohinweise auf https://followmymoney.de/risikohinweise sowie Informationen zu Anlageempfehlungen unter https://followmymoney.de/informationen-zu-anlageempfehlungen/.