HALVERS WOCHE

Robert Halver

2. Juli 2025

Je oller, je Dollar?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm fundamentale Risiken und hausgemachte Krisen jedoch stark zugesetzt. Und ein Ende ist nicht in Sicht. Zurzeit kursieren an den Börsen tatsächlich schwache Dollar-Prognosen. Wie gefährdet ist die Herrschaft des Greenback an den Devisenmärkten? Kommt jetzt der Euro?

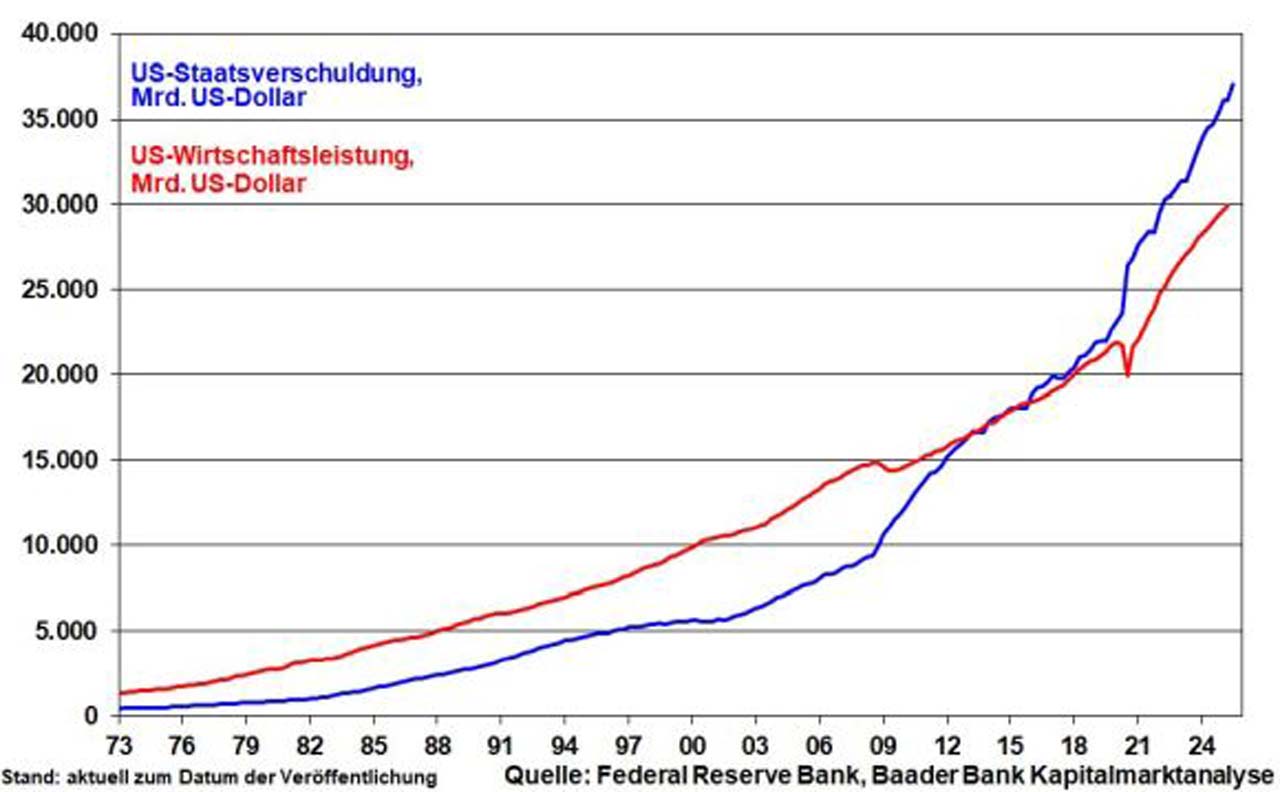

Amerika ist der ultimative Schuldenstaat

Nachdem der US-Dollar gegenüber Euro in diesem Jahr bereits 14 Prozent verloren hat, könne er in den nächsten zwei Jahren laut Analystenschätzungen sogar auf 1,40 fallen. Wasser auf die Mühlen der Dollar-Pessimisten sind vor allem selbstverschuldete Probleme.

Momentan beträgt die Staatsverschuldung der USA über 37 Bill. Dollar. Allein über das große schöne „poetische“ Haushaltsgesetz – „The One, Big, Beautiful Bill“ – werden bis 2035 mindestens 3,5 Bill. dazukommen. Und bei den geplanten dramatischen Einsparungen gilt: Es kreiste der Berg und gebar eine Maus. Nein, Amerika hat mit der schwäbischen Hausfrau so wenig zu tun wie Vollmilchschokolade mit Diät.

Zu Zeiten von Ronald Reagan hat der Schuldenstand zur Wirtschaftsleistung noch 35 Prozent betragen. Aktuell sind es 122. Und bei konsequenter Fortsetzung des Schuldenmarschs in Amerika könnte sie in 10 Jahren sogar bei 170 liegen.

Mehr als 1,1 Bill. Dollar geben die Vereinigten Staaten jährlich nur für Zinszahlungen aus. Das sind ungefähr 35.000 Dollar pro Sekunde.

Viele Jahre haben die Stabilitäts-Anhänger über Amerikas debt mania mitunter die Nase gerümpft, aber diese doch eher nur zur Kenntnis genommen. Man hat ja auch gut davon gelebt. Die USA haben die Weltkonjunktur finanziert. Wer hinterfragt denn, woher der freundliche Spender sein Geld hat?

Wenn aber die Schulden immer schneller wachsen als die Wirtschaft, ist Verschuldung immer weniger nur eine statistische Größe, sondern immer mehr eine Frage der Bonität.

US-Staatsverschuldung und -Wirtschaftsleistung

Die Investoren in US-Staatsanleihen werden bereits zurückhaltender, was auch die aktuelle Dollar-Schwäche anzeigt. Tatsächlich ist die Kapitalabwanderung in diesem Jahr die größte seit Pandemiebeginn 2020, obwohl der Renditevorteil Amerikas bei langlaufenden Anleihen gegenüber Europa beträchtlich ist, von kurzen Laufzeiten ganz zu schweigen. Höhere Zinsen tun dem US-Dollar also nicht gut. Offensichtlich werden sie eher als eingeforderte Risikoprämien auf die Rendite von Staatsanleihen verstanden, die auch bei noch so starker Beugung von mathematischen Gesetzen nie mehr rückzahlbar sind.

Schon so wird Staatsverschuldung immer mehr zum teuren Luxusgut.

Wer abhängig ist, muss freundlich sein

Noch finanzwirtschaftlich fataler wirken sich die handwerklichen Fehler der US-Regierung aus. Der US-Dollar als feinfühliger Seismograf zeigt das deutlich.

Zölle mögen zunächst für mehr Staatseinnahmen sorgen, wie dies im April tatsächlich festzustellen war. Über den zollideologischen Tellerrand betrachtet, kosten sie jedoch über schwächeres Wachstum überkompensierend an Steuereinnahmen. Überhaupt, wie sicher können Investoren sein, dass vereinbarte Zölle und Absprachen auch dann noch fix sind, wenn Herrn Trump wieder irgendeine Laus über die Leber gelaufen ist? Mangelnde positive Wirtschaftspsychologie ist geeignet, auch die Wirkung des neuen, durchaus wirtschaftsfreundlichen Haushaltsgesetzes zu verwässern.

Ein schwaches Wachstum wiederum nährt Zweifel an der langfristigen Schuldentragfähigkeit Amerikas. Apropos, die Länder, mit denen sich Amerika handelspolitisch besonders anlegt, sind ausgerechnet auch dessen größte Gläubiger, insbesondere Japan und China. Wenn sie nicht mehr kaufen oder mehr Rendite verlangen, wird Finanzminister Bessent schnell sein freundliches Lachen vergehen. Der Kunde ist König, kein Boxsack.

Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Trump steht unter erheblichem Druck, die überbordenden Kosten der Schuldenaufnahme in den Griff zu bekommen. Hier hofft er auf die „kostenlose“ Hilfe der US-Notenbank, die ja einfach so die Zinsen senken könne. Er erweckt den Eindruck, dass Amerika etwa 600 Mrd. US-Dollar an Zinskosten einsparen könnte, wenn die US-Leitzinsen um zwei Prozentpunkte gesenkt werden. Der amtierende Fed-Chef Powell weigert sich bislang, diesem Herzenswunsch Trumps zu entsprechen. Obwohl Powell noch bis Mai 2026 im Amt ist, will der US-Präsident mit der Benennung eines taubenhaften Nachfolgers bereits im Herbst ordentlich Zinssenkungsdruck auf Powell aufbauen. Spätestens im Frühjahr des nächsten Jahres soll aber die Zinssenkungsbombe platzen.

Die poröser werdende Unabhängigkeit der Fed wird zur Schwächung des US-Dollars bewusst in Kauf genommen, um den amerikanischen Export anzukurbeln.

Was für eine Milchmädchenrechnung! Zunächst, markante Zinssenkungen ohne konjunkturelle Berechtigung werden die Inflation antreiben, was übrigens auch für Zölle gilt. Davon werden vor allem Anleihen mit langer Laufzeit heimgesucht, da sie den Wert der langfristig festen Zinszahlungen verringern. Das wiederum führt zu noch höheren Risikoaufschlägen auf US-Bonds.

Und der Export? Die klassische Industrie massenhaft nach Amerika zu holen und zur Exportindustrie zu machen, ist so wenig erfolgreich wie Suche nach dem Bernsteinzimmer. Der Dollar kann gar nicht so massiv fallen, um die dramatisch höheren Löhne Amerikas gegenüber den Schwellenländern auszugleichen. Unzählige Unternehmen wären gar nicht mehr überlebensfähig.

Und nicht zuletzt, Währungsverluste beim Dollar belasten – wie alle Anleger aktuell feststellen müssen – die Performance an den US-Börsen. Auch dafür verlangen Anleihegläubiger Kompensation, was den Schuldendienst Amerikas noch mehr erschwert.

Die positiven Effekte einer Leitzinssenkung wären schneller aufgefressen als der gefüllte Futternapf eines Hundes. Am Ende haben sie sich ins Gegenteil verkehrt.

Europa als alternativer sicherer Hafen?

Trotz dieser Entwicklungen steht der große Knall der US-Finanzwirtschaft nicht bevor. Auch ist der Dollar als Weltleitwährung nicht unmittelbar in Gefahr. Dazu sind Amerikas Fundamente noch zu stark. Im Übrigen war der US-Dollar schon deutlich schwächer: 2008 stand er bei 1,60 zum Euro. Der Untergang fand damals nicht statt. Immerhin, auf das Risiko, dass Amerika nicht mehr der über jeden Zweifel erhabene, sichere Anlagehafen ist, bereitet sich die Finanzwelt vor.

Daher spricht viel dafür, dass die Gemeinschaftswährung weiter Heimathafen von Fluchtgeldern bleibt. Das kommt dem immensen Finanzbedarf Europas zugute. Aber eine Stark- oder gar Weltleitwährung Euro will niemand haben. Dazu sind wir zu sehr exportlastig. Und die große Verantwortung will man auch nicht übernehmen. Zu viele Euro-Länder verderben den Währungs-Brei.

1,40 sind zu viel. Aber 1,25 bis Ende 2026 könnten es schon werden.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725

Haftung für Inhalte und Links

Wir haben diese Website mit größtmöglicher Sorgfalt erstellt und dabei insbesondere auf die Richtigkeit, Aktualität, Vollständigkeit und Verfügbarkeit geachtet. Dennoch können wir nicht ausschließen, dass alle Inhalte stets fehlerfrei, aktuell und vollständig sind. Insofern ist jegliche Haftung für Schäden, die direkt oder indirekt aus der Benutzung dieser Website und der hierin enthaltenen Informationen entstehen, ausgeschlossen, soweit diese nicht auf ein vorsätzliches oder grob fahrlässiges Verhalten beruht.

Die auf dieser Website vorhandenen Inhalte von Dritten oder Links zu Websites Dritter ("fremde Inhalte") haben wir nach bestem Wissen und unter Beachtung größtmöglicher Sorgfalt eingebunden. Insbesondere haben wir bei der erstmaligen Einbindung der fremden Inhalte und dem erstmaligen Setzen von Links darauf geachtet, dass keine rechtswidrigen Inhalte vorliegen. Es ist jedoch nicht auszuschließen, dass die Anbieter die Inhalte im Nachhinein verändert oder weitere Inhalte hinzugefügt haben. Es ist uns nicht möglich, sämtliche fremden Inhalte laufend zu prüfen, und wir können keine Verantwortung für diese fremden Inhalte übernehmen. Wir machen uns die fremden Inhalte ausdrücklich nicht zu eigen. Für Schäden aus der Nutzung oder Nichtnutzung der fremden Inhalte haftet ausschließlich der jeweilige Anbieter der Website, auf die verwiesen wurde, bzw. die Urheber der Inhalte.

Weitere News

3. März 2026

Wie ist der Krieg im Nahen Osten für die (Finanz-)Welt einzuschätzen?

3. März 2026

RoboMarkets – Technische Analyse DAX (03.03.2026): Es geht weiter abwärts

3. März 2026

Christian Schoeppe Monatskommentar und Ausblick Februar/März 2026

2. März 2026

RoboMarkets – Technische Analyse DAX (02.03.2026): “Long-Legged-Doji” und schwacher Wochenstart

27. Februar 2026

RoboMarkets – Technische Analyse DAX (27.02.2026): Dreifachwiderstand im Test

Disclaimer

Diese Inhalte dienen ausschließlich Informationszwecken. Es handelt sich nicht um Empfehlungen oder eine Aufforderung zum Kauf von Finanzprodukten. Diese Inhalte stellen ausschließlich die Meinung des Autors dar. Es handelt sich dabei nicht um eine Beratung irgendeiner Art (weder steuerrechtlich noch hinsichtlich der Allokation Ihrer Finanzen, der Tätigung eines Investments oder ähnlichem). Dieses Informationsangebot kann keine individuelle Beratung ersetzen und ist auch nicht als solche gedacht. Wir übernehmen keine Verantwortung und keine Haftung für Entscheidungen, Handlungen oder Unterlassungen, die der Nutzer aufgrund dieser Website und der darin enthaltenen Informationen trifft.

Investoren sind angehalten, vor einem Investment selbstständig zu recherchieren und sich fachkundigen Rat einzuholen.

Aus vergangenen Wertentwicklungen können keine verlässlichen Aussagen über zukünftige Wertentwicklung gemacht werden. Alle Daten und Informationen, die verwendet wurden, hat der Autor aus eigener, subjektiver Betrachtung als angemessen erachtet. Sie wurden jedoch keiner neutralen Prüfung unterzogen, und es wird keine Haftung und keine Gewähr für die Vollständigkeit und Richtigkeit übernommen. Die Anlage in Finanzinstrumente ist risikobelastet und kann zum Teil- oder Totalverlustes des eingesetzten Kapitals führen.

Bitte beachten Sie unsere Risikohinweise auf https://followmymoney.de/risikohinweise sowie Informationen zu Anlageempfehlungen unter https://followmymoney.de/informationen-zu-anlageempfehlungen/.