Insights

Christian Schoeppe

19. November 2025

Update Bondmärkte:

Anleger kehren Staaten den Rücken – und wenden sich Unternehmen zu

An den rund 150 Billionen US-Dollar schweren Anleihemärkten der Welt betrachten Investoren vermehrt Unternehmensanleihen als die sicherere Anlage im Vergleich selbst zu etablierten Staatsanleihen. Woran liegt das genau?

Rückblick

Im Nachgang der Corona-Pandemie haben viele Unternehmen mit steigenden Zinsen umzugehen gelernt, indem sie Ausgaben senkten und Schulden abbauten. Gleichzeitig erhöhten und erhöhen die Regierungen wohlhabender Länder seit vielen Jahren ungebremst ihre Schuldenquote: Das durchschnittliche Verhältnis von Schulden zur Wirtschaftsleistung in der G7-Gruppe dürfte bis zum Ende dieses Jahrzehnts weiter steigen.Das Ergebnis

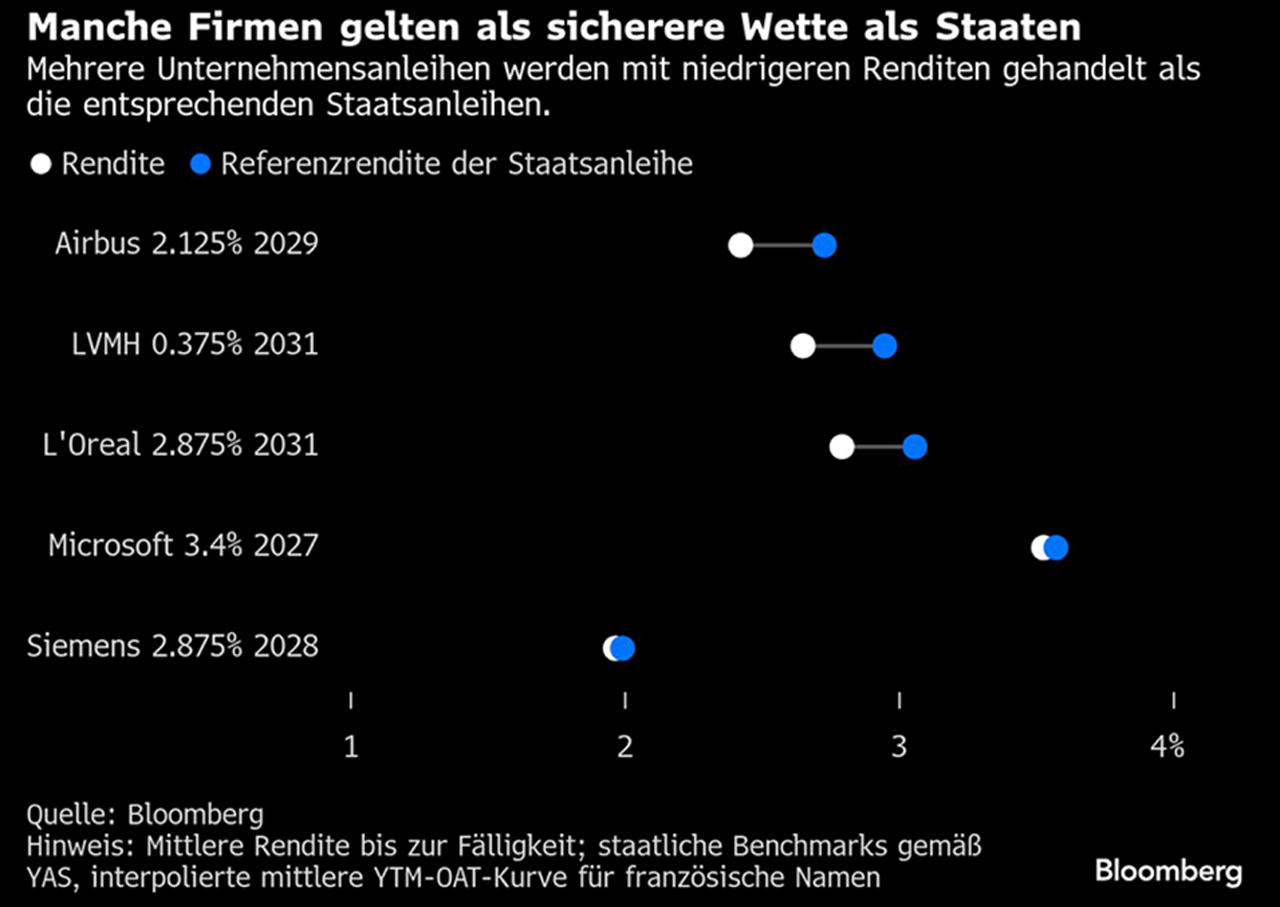

Immer mehr führende Konzerne in Industrieländern gelten für Investoren mittlerweile als stabiler im Vergleich zu ihren jeweiligen Regierungen – erkennbar in niedrigeren Renditeaufschlägen (sog. „Risikoprämien“).

Bloomberg 17.11.2025

Politik untergräbt Vertrauen in Staatspapiere

Der schwindende Status einst als sichere Häfen geltender Staaten – allen voran die USA – gilt als Zeichen dafür, dass poltische Schlingerkurse die Grundlage für fiskalische Disziplin aushöhlen. Jüngste Beispiele: In Frankreich scheiterten aufeinanderfolgende Premierminister daran, Sparmaßnahmen durchzusetzen, während in den Vereinigten Staaten das Haushaltsdefizit während der zweiten Amtszeit von Präsident Donald Trump über sechs Prozent bleiben dürfte. Seine unkonventionelle populistische Politik hat Investoren deutlich verunsichert.

Staaten verlieren Privilegien als sicherste Schuldner

Wegen der Möglichkeit, Steuern zu erheben und neues Geld zu drucken, bildeten Staatsanleihen jahrzehntelang das Fundament von Portfolios – mit US-Treasuries, gefolgt von deutschen oder britischen Staatspapieren. Selbst die solidesten Unternehmen galten als etwas riskanter als ihre Staaten. Doch die Schuldendynamik hat sich so stark verändert, dass diese Annahme zunehmend überholt wirkt.

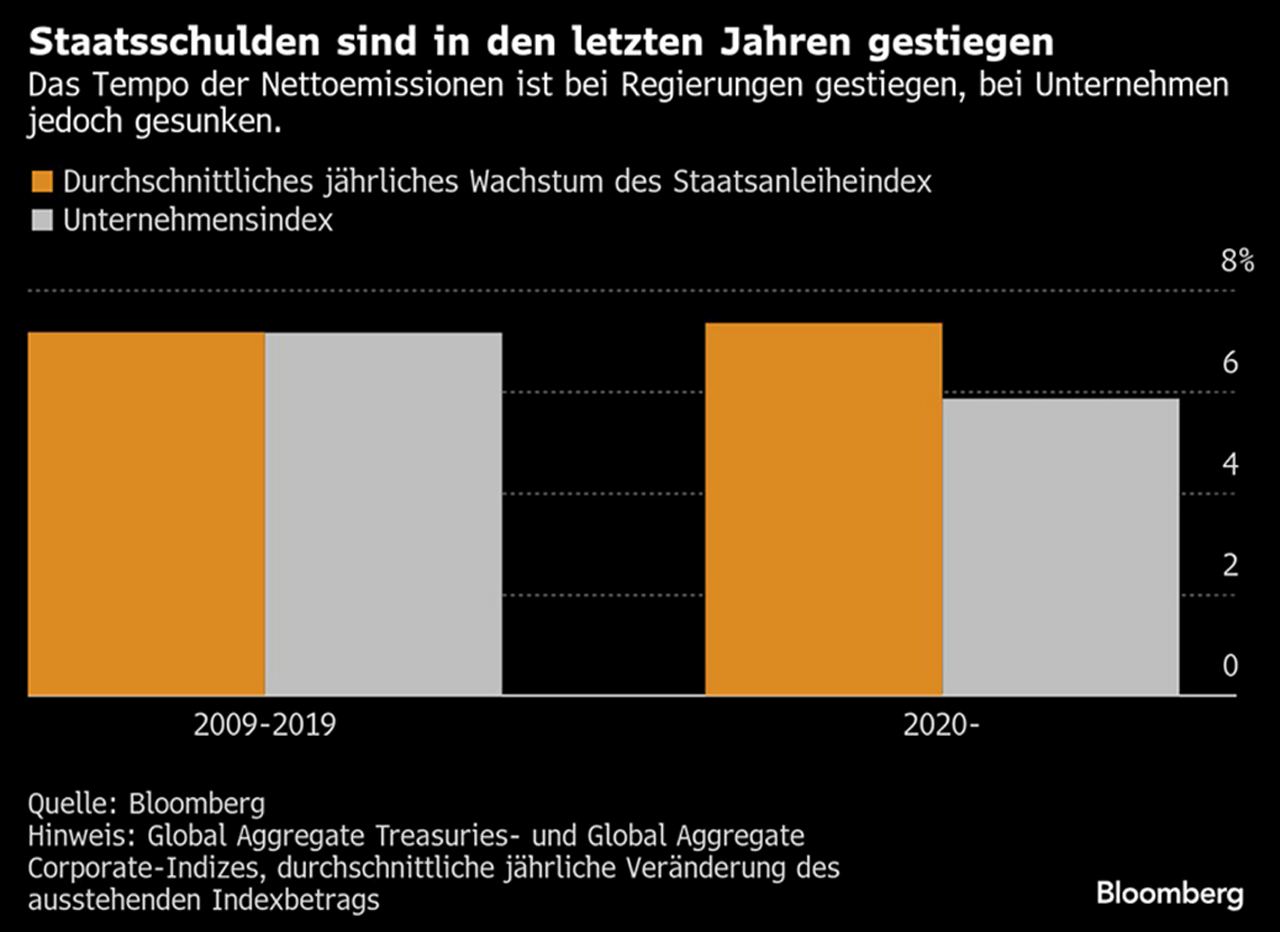

In den zehn Jahren nach der Finanzkrise wuchs laut Bloomberg die Nettoneuverschuldung von Regierungen und Unternehmen etwa gleich schnell. Seit 2020 hat die Staatsverschuldung jedoch deutlich zugenommen, weil Regierungen in der Pandemie milliardenschwere Stützungsprogramme aufgelegt hatten.

Bloomberg 18.11.2025

Risikoaufschläge auf Tiefstand – Nachfrage bleibt hoch

Der Renditeaufschlag für globale Unternehmensanleihen mit Investment-Grade-Rating fiel laut Bloomberg im vergangenen Monat auf den niedrigsten Stand seit 2007. Trotz hohen Emissionsvolumens ist die Nachfrage enorm: BNP Paribas schätzte im September, dass die Nachfrage nach US-Unternehmensanleihen deutlich über dem Angebot liegt. Allerdings: Trotz des Booms ist unklar, ob Unternehmensanleihen in volatilen Zeiten als sicherer Hafen taugen. Die Liquidität bleibt geringer als am Staatsanleihemarkt, und Risikoaufschläge steigen mit zunehmender Laufzeit – ein Hinweis auf sinkende wahrgenommene Kreditwürdigkeit.

US-Steuersenkungen und europäische Blockaden verschärfen Defizite

Das Congressional Budget Office (CBO) schätzte im Juli, dass die von Trump beschlossenen Steuersenkungen die US-Defizite in den kommenden zehn Jahren um 3,4 Billionen Dollar erhöhen werden. In Frankreich droht eine politische Blockade, die das Defizit bis ins nächste Jahr hinein über fünf Prozent halten könnte. Selbst Deutschland umgeht inzwischen seine eigenen Haushaltsregeln, um Verteidigung und Infrastruktur zu stärken.

Unternehmen – rationaler und deswegen kreditwürdiger?

Ein Schlüsselmaß für die Kreditwürdigkeit von Unternehmen – die Nettoverschuldung im Verhältnis zum Ergebnis vor Zinsen, Steuern und Abschreibungen – ist trotz höherer Zinsen nahe dem niedrigsten Stand seit der Finanzkrise geblieben. Für rund 2.500 Unternehmen im MSCI ACWI Index hat sich dieser Wert laut Bloomberg-Daten im ersten Halbjahr auf durchschnittlich das 1,74-Fache verbessert, nach 2,53 vor zehn Jahren. Ein niedrigerer Wert deutet auf solidere Bilanzen hin.

Dagegen steigt das Verhältnis von Schulden zu Wirtschaftsleistung in großen Volkswirtschaften weiter und dürfte laut IWF bis 2030 auf etwa 137 Prozent klettern. Das Institute of International Finance (IIF) warnte im September vor der rasch steigenden Staatsverschuldung und bezeichnete die Situation als “zunehmend schwierig für politische Entscheidungsträger, die notwendigen harten Entscheidungen zu treffen”.

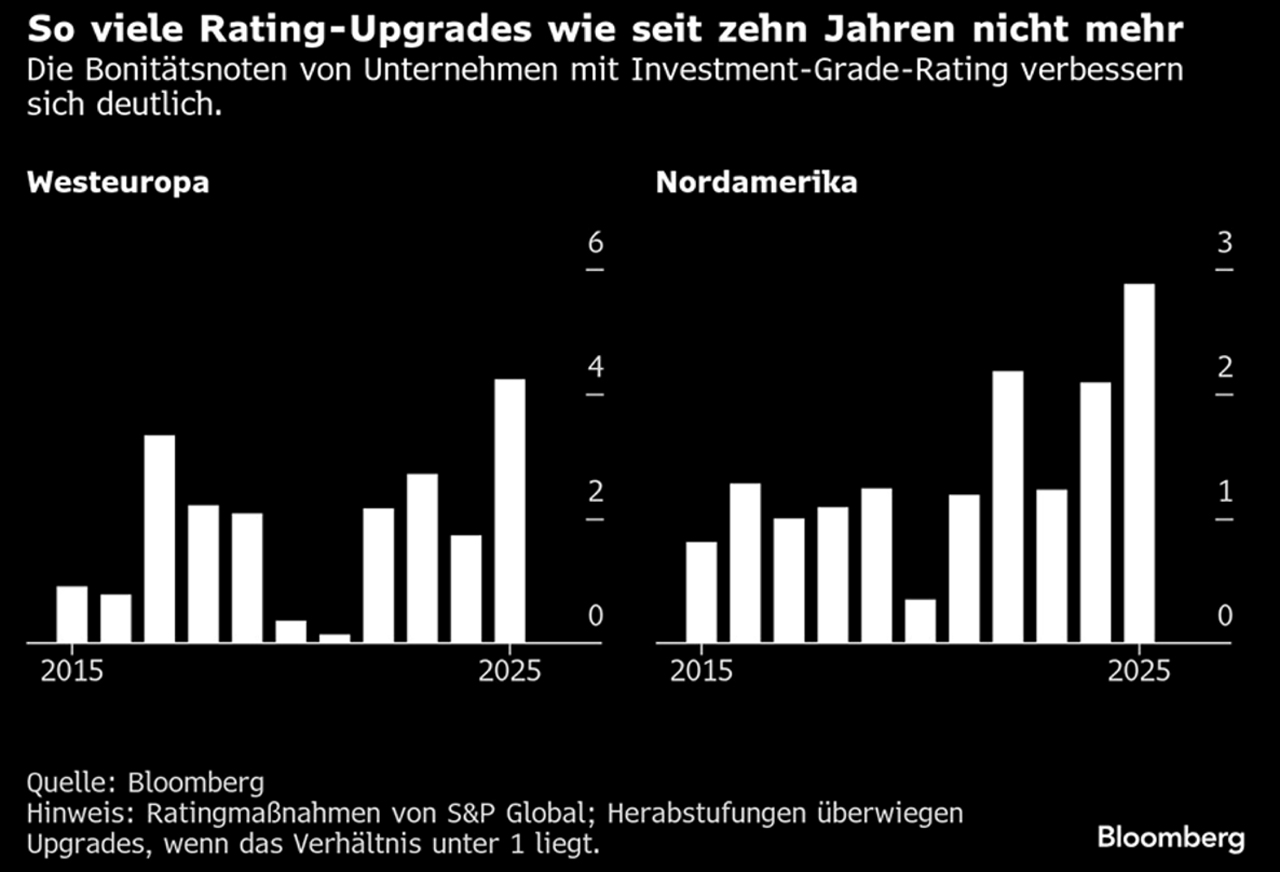

Das zeigt sich auch in den Bonitätsbewertungen: Sowohl die USA als auch Frankreich wurden zuletzt herabgestuft, während Unternehmen in Nordamerika und Westeuropa so viele Hochstufungen erhielten wie seit einem Jahrzehnt nicht

Bloomberg 18.11.2025

Zentrale Rolle der Notenbanken

Ein weiterer Faktor ist der wachsende Einfluss der Zentralbanken entwickelter Länder, die als Käufer in den heimischen Anleihemärkten auftreten und so Regierungen eine lockerere Fiskalpolitik ermöglichen. Regierungen behalten zudem die Macht, Steuern zu erheben – und könnten diese im Krisenfall nutzen, um Mittel von profitablen Unternehmen abzuschöpfen.

Dennoch: Weltweite Anleiheinvestoren beginnen zunehmend, Regierungen mit hohen Schulden als riskanter einzustufen und sich stärker Unternehmen zuzuwenden – in der Erwartung, dass sich die Lage weiter verschlechtert. Dies ist ein grundlegender Stimmungswandel, der sich voraussichtlich fortsetzen wird, anstatt abzuklingen.

Um Euch bei Euren Anlageentscheidungen professionell zu unterstützen geben wir Euch in der FollowMyMoney (FMM) Academy regelmäßig exklusive Ein- und Ausblicke zu den wichtigsten Börsensegmenten und Assetklassen: vom strategischen Monatsausblick im „Market Mentor“, über die erfolgreiche Multi-Asset Anlage im „Portfolio Mentor“ bis hin zur „Tradeidee des Tages“ um nur einige Highlights zu nennen. Schaut also immer rein unter https://followmymoney.de/fmm-academy/.

Viele Grüße

Christian Schoeppe

https://followmymoney.de/loesungen/star-trader/christian-schoeppe/

Haftung für Inhalte und Links

Wir haben diese Website mit größtmöglicher Sorgfalt erstellt und dabei insbesondere auf die Richtigkeit, Aktualität, Vollständigkeit und Verfügbarkeit geachtet. Dennoch können wir nicht ausschließen, dass alle Inhalte stets fehlerfrei, aktuell und vollständig sind. Insofern ist jegliche Haftung für Schäden, die direkt oder indirekt aus der Benutzung dieser Website und der hierin enthaltenen Informationen entstehen, ausgeschlossen, soweit diese nicht auf ein vorsätzliches oder grob fahrlässiges Verhalten beruht.

Die auf dieser Website vorhandenen Inhalte von Dritten oder Links zu Websites Dritter ("fremde Inhalte") haben wir nach bestem Wissen und unter Beachtung größtmöglicher Sorgfalt eingebunden. Insbesondere haben wir bei der erstmaligen Einbindung der fremden Inhalte und dem erstmaligen Setzen von Links darauf geachtet, dass keine rechtswidrigen Inhalte vorliegen. Es ist jedoch nicht auszuschließen, dass die Anbieter die Inhalte im Nachhinein verändert oder weitere Inhalte hinzugefügt haben. Es ist uns nicht möglich, sämtliche fremden Inhalte laufend zu prüfen, und wir können keine Verantwortung für diese fremden Inhalte übernehmen. Wir machen uns die fremden Inhalte ausdrücklich nicht zu eigen. Für Schäden aus der Nutzung oder Nichtnutzung der fremden Inhalte haftet ausschließlich der jeweilige Anbieter der Website, auf die verwiesen wurde, bzw. die Urheber der Inhalte.

Weitere News

3. März 2026

RoboMarkets – Technische Analyse DAX (03.03.2026): Es geht weiter abwärts

3. März 2026

Christian Schoeppe Monatskommentar und Ausblick Februar/März 2026

2. März 2026

RoboMarkets – Technische Analyse DAX (02.03.2026): “Long-Legged-Doji” und schwacher Wochenstart

27. Februar 2026

RoboMarkets – Technische Analyse DAX (27.02.2026): Dreifachwiderstand im Test

26. Februar 2026

RoboMarkets – Technische Analyse DAX (26.02.2026): Schlüsselmarke und freundliche Markttechnik

Disclaimer

Diese Inhalte dienen ausschließlich Informationszwecken. Es handelt sich nicht um Empfehlungen oder eine Aufforderung zum Kauf von Finanzprodukten. Diese Inhalte stellen ausschließlich die Meinung des Autors dar. Es handelt sich dabei nicht um eine Beratung irgendeiner Art (weder steuerrechtlich noch hinsichtlich der Allokation Ihrer Finanzen, der Tätigung eines Investments oder ähnlichem). Dieses Informationsangebot kann keine individuelle Beratung ersetzen und ist auch nicht als solche gedacht. Wir übernehmen keine Verantwortung und keine Haftung für Entscheidungen, Handlungen oder Unterlassungen, die der Nutzer aufgrund dieser Website und der darin enthaltenen Informationen trifft.

Investoren sind angehalten, vor einem Investment selbstständig zu recherchieren und sich fachkundigen Rat einzuholen.

Aus vergangenen Wertentwicklungen können keine verlässlichen Aussagen über zukünftige Wertentwicklung gemacht werden. Alle Daten und Informationen, die verwendet wurden, hat der Autor aus eigener, subjektiver Betrachtung als angemessen erachtet. Sie wurden jedoch keiner neutralen Prüfung unterzogen, und es wird keine Haftung und keine Gewähr für die Vollständigkeit und Richtigkeit übernommen. Die Anlage in Finanzinstrumente ist risikobelastet und kann zum Teil- oder Totalverlustes des eingesetzten Kapitals führen.

Bitte beachten Sie unsere Risikohinweise auf https://followmymoney.de/risikohinweise sowie Informationen zu Anlageempfehlungen unter https://followmymoney.de/informationen-zu-anlageempfehlungen/.